VEŠKERÉ INFORMACE JSOU PLATNÉ K DUBNU 2017

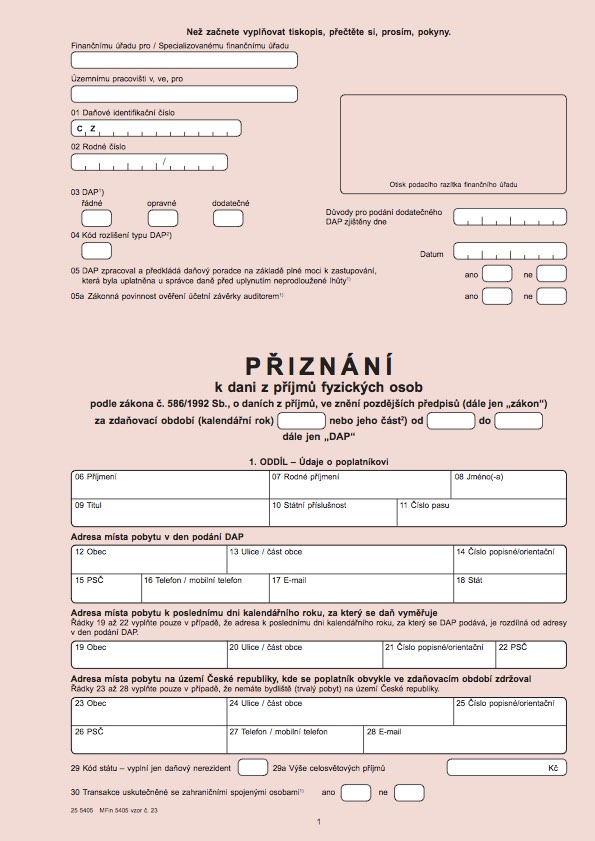

1. ODDÍL – Údaje o poplatníkovi

Do prvního odstavce vyplníš tvé současné příjmení, tvé případné rodné příjmení (zdali je tvé současné příjmení zároveň tvým rodným příjmením, necháš kolonku rodné příjmení prázdnou) a tvé jméno (případně více jmen). Vše by mělo odpovídat údajům z tvého rodného listu.

06 Příjmení

07 Rodné příjmení

08 Jméno/a

09 Titul

10 Státní příslušnost

11 Číslo pasu (číslo svého cestovního dokladu vyplní pouze nerezidenti ČR nebo cizinci)

06 Příjmení: Daňová

07 Rodné příjmení: nechá Dana volné, jelikož není vdaná a její aktuální příjmení je jejím rodným příjmením

08 Jméno/a: Dana

09 Titul: Bc.

Daně by přidělen na vysoké škole titul Bc.

10 Státní příslušnost: Česká republika

11 Číslo pasu: Dana je rezidentem ČR, takže číslo pasu nevyplňuje.

Adresa místa pobytu v den podání DAP:

12 Obec (seznam obcí České republiky nalezneš např. zde: https://www.czso.cz/csu/czso/maly-lexikon-obci-ceske-republiky-2016)

13 Ulice/část obce

14 Číslo popisné/orientační

15 PSČ

16 Telefon/mobilní telefon

17 E-mail

18 Stát

Dana uvede do kolonek:

12 Obec: Praha

13 Ulice/část obce: Zenklova

14 Číslo popisné/orientační: 566/34

15 PSČ: 180 00

16 Telefon/mobilní telefon: 878 983 887

17 E-mail: dana.danova@seznam.cz

18 Stát: Česká republika

Adresa místa pobytu k poslednímu dni kalendářního roku, za který se daň vyměřuje:

Řádky 19 až 22 vyplň pouze v případě, že adresa k poslednímu dni kalendářního roku, za který se DAP podává, je rozdílná od adresy v den podání DAP.

19 Obec

20 Ulice/část obce

21 Číslo popisné/orientační

22 PSČ

Dana během března 2018, kdy podává daňové přiznání, bydlí na stejném místě, kde bydlela ke dni 31. 12. 2017. Kolonky 19 až 22 tedy nechá prázdné.

Adresa místa pobytu na území České republiky, kde se poplatník obvykle ve zdaňovacím období zdržoval:

Řádky 23 až 28 vyplňuješ pouze v případě, že nemáš bydliště (trvalý pobyt) na území České republiky.

23 Obec

24 Ulice/část obce

25 Číslo popisné/orientační

26 PSČ

27 Telefon/mobilní telefon

28 E-mail

Dana má trvalý pobyt na území České republiky, proto řádky 23-28 nechá prázdné.

29 Kód státu – vyplní jen daňový nerezident:

Jsi-li občanem České republiky nebo se zdržuješ na území minimálně 183 dní v roce, to jest, že jsi českým daňovým rezidentem, tak toto políčko nevyplňuješ

29a Výše celosvětových příjmů:

Pokud nemáš příjmy ze zdrojů v zahraničí nebo máš jako daňový rezident povinnost danit všechny příjmy v České republice, necháš políčko prázdné

Dana je daňovým rezidentem ČR a neměla žádné zahraniční příjmy, políčko 29 i 29a nevyplňuje.

30 Transakce uskutečněné se zahraničními spojenými osobami:

Pokud jsi ve zdaňovacím období nespolupracoval s osobou kapitálově či jinak spojenou, zaškrtneš ne

Dana nespolupracuje ve svém podnikání s nikým, takže zaškrtne ne.

První strana daňového přiznání je za námi. Před námi zbývají tři strany přiznání, kde u tebe, stejně jako u Dany, zůstane pravděpodobně spoustu políček prázdných, jelikož se vztahují na specifické případy daňových poplatníku.

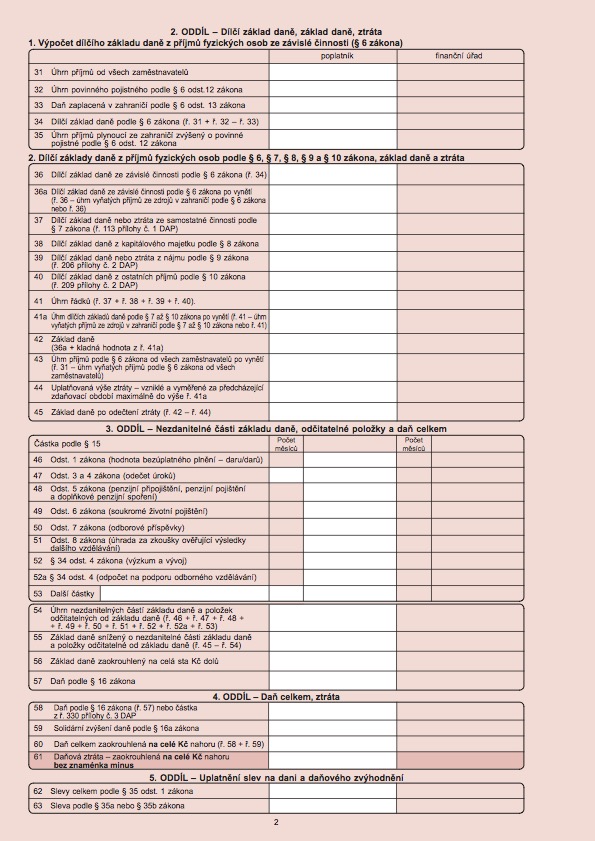

2. ODDÍL – Dílčí základ daně, základ daně, ztráta

S pojmy dílčí základ daně, základ daně a ztráta z podnikání jsme se již setkali v článku Daň z příjmů v kostce II. Dílčí neboli částečné základy daně jsou základy daně vztahující se k určitému typu tvých příjmů. Existuje tedy například dílčí základ daně ze závislé činnosti, ze samostatné činnosti nebo z kapitálového majetku. Základ daně je pak souhrnem všech těchto dílčích základů daně. Prakticky si to ukážeme při vyplňování 2. oddílu daňového přiznání.

OBRÁZEK

1. Výpočet dílčího základu daně z příjmů fyzických osob ze závislé činnosti (§ 6 zákona)

Zdali jsi neměl během zdaňovacího období příjmy ze zaměstnání, tento odstavec můžeš přeskočit. Je jedno, zdali políčka necháš prázdná, vypíšeš do nich nulu nebo je proškrtneš.

Dana má pouze příjmy ze samostatné činnosti, proto tento odstavec vůbec nevyplňuje.

31 Úhrn příjmů od všech zaměstnavatelů:

Souhrn příjmů od všech zaměstnavatelů vyplňuješ v případě, že by si kromě samostatné výdělečné činnosti měl za zdaňovací období i příjmy ze závislé činnosti (tedy ze zaměstnání/pracovního poměru), nebo jen příjmy ze zaměstnání. Uvádí se jak příjmy ze zdrojů na území České republiky, tak i příjmy ze zdrojů v zahraničí.

32 Úhrn povinného pojistného podle § 6 odst. 12 zákona:

Vyplňuješ v případě, že by si kromě samostatné výdělečné činnosti měl za zdaňovací období i nezdaněné příjmy ze závislé činnosti (tedy z povolání/pracovního poměru).

33 Daň zaplacená v zahraničí podle § 6 odst. 13 zákona:

Zdali jsi daňový rezident ČR a platil jsi daň z příjmů ze zdrojů v zahraničí, uvádíš částku zaplacené daně.

34 Dílčí základ daně podle § 6 zákona (ř. 31 + ř. 32 – ř. 33):

35 Úhrn příjmů plynoucí ze zahraničí zvýšený o povinné pojistné podle § 6 odst. 12 zákona:

Vyplňuješ v případě, že máš příjmy ze zdrojů v zahraničí, u kterých nebyly sraženy zálohy na povinné pojistné podle českých zákonů.

2. Dílčí základy daně z příjmů fyzických osob podle § 6, § 7, § 8, § 9 a § 10 zákona, základ daně a ztráta

36 Dílčí základ daně ze závislé činnosti podle § 6 zákona (ř. 34):

Opíšeš hodnotu dílčího základu daně ze zaměstnání, která ti vyšla na řádku č. 34.

Dana nemá příjmy ze závislé činnosti, takže řádek nechá volný.

36a Dílčí základ daně ze závislé činnosti podle § 6 zákona po vynětí (ř. 36 – úhrn vyňatých příjmů ze zdrojů v zahraničí podle § 6 zákona nebo ř. 36):

V případě, že máš příjmy ze zdrojů v zahraničí, uvádíš rozdíl dílčího základu daně a úhrnu vyňatých příjmů ze zdrojů v zahraničí.

– V případě, že nemáš příjmy ze zdrojů v zahraničí, které se vyjímají ze zdanění, opíšeš ř. 36

Dana nemá příjmy ze závislé činnosti ani ze zdrojů v zahraničí, takže řádek nechá volný.

37 Dílčí základ daně nebo ztráta ze samostatné činnosti podle § 7 zákona (ř. 113 přílohy č. 1 DAP):

Tento řádek budeš zcela určitě vyplňovat, týká se totiž výše tvého zisku z podnikání (příjmů – výdajů => v případě kladné hodnoty dílčí základ daně, v případně záporné hodnoty ztráta). Tato částka koresponduje s výpočtem, který provedeš na příloze k daňovému přiznání.

Dana vyplní 48 000 Kč (vypočítala to jako příjmy 120 000 – výdaje 72 000 Kč).

38 Dílčí základ daně z kapitálového majetku podle § 8 zákona:

Vyplňuješ v případě, že by si měl příjmy z kapitálového majetku.

Dana nemá příjmy z kapitálového majetku, takže řádek nechá volný.

39 Dílčí základ daně nebo ztráta z nájmu podle § 9 zákona (ř. 206 přílohy č. 2 DAP):

Vyplňuješ v případě, že by si měl během zdaňovacího období příjmy z kapitálového majetku.

Dana nemá příjmy z nájmu, takže řádek nechá volný.

40 Dílčí základ daně z ostatních příjmů podle § 10 zákona (ř. 209 přílohy č. 2 DAP):

Vyplňuješ v případě, že by si měl během zdaňovacího období ostatní příjmy.

Dana nemá ostatní příjmy ke zdanění, takže řádek nechá volný.

41 Úhrn řádků (ř. 37 + ř. 38 + ř. 39 + ř. 40):

Dana má pouze příjmy z podnikání, tudíž výše vyplnila jen řádek č. 37. Do políčka 41 tedy opíše tuto částku 48 000 Kč.

41a Úhrn dílčích základů daně podle § 7 až § 10 zákona po vynětí (ř. 41 – úhrn vyňatých příjmů ze zdrojů v zahraničí podle § 7 až § 10 zákona nebo ř. 41):

Kdyby si měl i příjmy ze zdrojů v zahraničí, vyplnil by si rozdíl úhrnu dílčích základů daně a úhrnu vyňatých příjmů ze zdrojů v zahraničí. Zdali tyto příjmy nemáš, opíšeš hodnotu úhrnu dílčích základů z řádku 41.

Dana nemá příjmy ze zdrojů v zahraničí ani z podnikání (§7), ani z kapitálového majetku (§8), ani z nájmu (§9), ani ostatní příjmy (§10), takže opíše hodnotu 48 000 Kč z předchozího řádku.

42 Základ daně (36a + kladná hodnota z ř. 41a):

Řádek 36a má Dana volný, takže opíše hodnotu z řádku 41a a kolonka bude tedy znovu obsahovat částku 48 000 Kč.

43 Úhrn příjmů podle § 6 zákona od všech zaměstnavatelů po vynětí (ř. 31 – úhrn vyňatých příjmů podle § 6 zákona od všech zaměstnavatelů):

Vyplníš v případě, že by si měl příjmy ze zdrojů v zahraničí ze závislé činnosti.

Dana nemá příjmy ze zdrojů v zahraničí ze závislé činnosti, takže řádek nechá volný.

44 Uplatňovaná výše ztráty – vzniklé a vyměřené za předcházející zdaňovací období maximálně do výše ř. 41a:

V případě, že ti za předcházející zdaňovací období vznikla ztráta z podnikání (příjmy – výdaje = záporné číslo), máš možnost ji uplatnit kdykoliv během následujících pěti zdaňovacích období. Například za zdaňovací období 2017 můžeš uplatnit ztrátu vzniklou a vyměřenou roku 2012, roku 2013, roku 2014, roku 2015 a roku 2016.

Pro Danu je zdaňovací období 2017 prvním rokem podnikání, a tudíž nemá žádnou ztrátu z předcházejících období. Tento řádek nebude vyplňovat.

45 Základ daně po odečtení ztráty (ř. 42 – ř. 44):

Vzhledem k tomu, že Dana neměla žádnou ztrátu, kterou by mohla uplatnit, uvede zde částku 48 000 Kč z řádku 42.

3. ODDÍL – Nezdanitelné části základu daně, odčitatelné položky a daň celkem

46 – 52 nezdanitelné části základu daně a položky odčitatelné od základu daně:

Nezdanitelné části základu daně a odčitatelné položky jsou určité příspěvky, úhrady či odpočty na dané činnosti, které ti mohou snížit základ daně a tím i celkovou daňovou povinnost. Výčet konkrétních činností se nachází na řádcích 46 – 52 v závorkách. Řádek 53 navíc dává možnost uvést i další odčitatelné položky, které můžeš podle zákona uplatnit.

Některé nezdanitelné části základu daně je možné uplatnit pouze do určité výše (viz pokyny k DAP – str. 2 část k 3. oddílu). Musíš být schopen tyto odčitatelné částky řádně prokázat a zároveň musí svou povahou odpovídat definici zákona. (Více informací můžeš najít např. zde: https://portal.pohoda.cz/dane-ucetnictvi-mzdy/dan-z-prijmu/nezdanitelne-casti-zakladu-dane-u-fyzickych-osob-p/.)

| Odečitatelná položka | Maximální výše |

| Dary | 2 % ze základu daně, min. 1 000 Kč, max. 15 % ze základu daně |

| Odbory | Max. 1,5 % zdanitelných příjmů, ale max. 3 000 Kč |

| Spoření na penzi | Max. 24 000 Kč (od 1. 1. 2017) |

| Úroky | Max. 300 000 Kč |

| Vzdělávání | Max. 10 000 Kč. Lidé se zdravotním postižením max. 13 000 Kč a s těžkým zdravotním postižením max. 15 000 Kč |

| Životní pojištění | Max. 12 000 Kč |

Zdroj: https://www.mesec.cz/danovy-portal/dan-z-prijmu/odecitatelne-polozky/

Dana neměla žádné nezdanitelné části základu daně ani odčitatelné položky během zdaňovacího období 2017, tento odstavec tedy zůstává prázdný.

54 Úhrn nezdanitelných částí základu daně a položek odčitatelných od základu daně (ř. 46 + ř. 47 + ř. 48 + ř. 49 + ř. 50 + ř. 51 + ř. 52 + ř. 52a + ř. 53):

Dana neměla žádné nezdanitelné části základu daně ani odčitatelné položky během zdaňovacího období 2017, tento odstavec tedy zůstává prázdný.

55 Základ daně snížený o nezdanitelné části základu daně a položky odčitatelné od základu daně (ř. 45 – ř. 54):

Dana neměla žádné nezdanitelné části základu daně ani odčitatelné položky během zdaňovacího období 2017, proto do této kolonky pouze opíše částku 48 000 Kč z řádku 45.

56 Základ daně zaokrouhlený na celá sta Kč dolů:

Zde jde pouze o matematickou úpravu základu daně (např. částku 52 040 Kč zaokrouhlíš na 52 000 Kč nebo částku 26 999 Kč zaokrouhlíš na 26 900 Kč).

Základ daně Dany je již zaokrouhlený, Dana tedy jen opíše částku 48 000 Kč.

57 Daň podle § 16 zákona:

V tomto řádku uplatníme naše znalosti o 15% sazbě daně z článku Daň z příjmů v kostce II a vynásobíme hodnotu základu daně (číslo v řádku 56) těmito 15 %

Jak jsme již počítali, u Dany vyjde 7 200 Kč (48 000 * 0,15). Hodnotu 7 200 Kč zapíše do kolonky řádku 57.

4. ODDÍL – Daň celkem, ztráta

58 Daň podle § 16 zákona (ř. 57) nebo částka z ř. 330 přílohy č. 3 DAP:

Daná příloha se týká příjmů ze zdrojů v zahraničí – zdali tyto příjmy nemáš, stačí vepsat částku v řádku 57.

Dana nemá příjmy ze zdrojů v zahraničí, proto opíše částku 7 200 Kč z řádku 57.

59 Solidární zvýšení daně podle § 16a zákona:

Viz článek „Daň z příjmů v kostce II“

Zisk Dany je několikanásobně nižší než limit pro povinnou platbu solidární daně, nic do tohoto řádku tedy nepíše.

60 Daň celkem zaokrouhlená na celé Kč nahoru (ř. 58 + ř. 59):

Půjde o součet daně a případné částky solidárního zvýšení daně, tato suma se opté zaokrouhlí na celé koruny nahoru (např. výsledná daň 7 586,21 Kč se zaokrouhlí na 7 587 Kč).

Dana jen opíše částku 7 200 Kč, jelikož nemá povinnost platit solidární daň.

61 Daňová ztráta – zaokrouhlená na celé Kč nahoru bez znaménka minus:

V případě vzniklé ztráty přeneseš údaj o daňové ztrátě uvedený na ř. 41a. Když nemáš daňovou ztrátu, napíšeš nulu.

Dana nemá daňovou ztrátu, a proto uvede do řádku 61 pouze 0 nebo nic.

5. ODDÍL – Uplatnění slev na dani a daňového zvýhodnění

62 Slevy celkem podle § 35 odst. 1 zákona:

Týkají se daňových zvýhodnění za zaměstnance se zdravotním postižením

63 Sleva podle § 35a nebo § 35b zákona:

Týkají se daňových zvýhodnění za investiční pobídky

Dana nikoho nezaměstnává a ani nevyužívá investiční pobídky, řádky č. 62 a 63 tedy nechá prázdný.

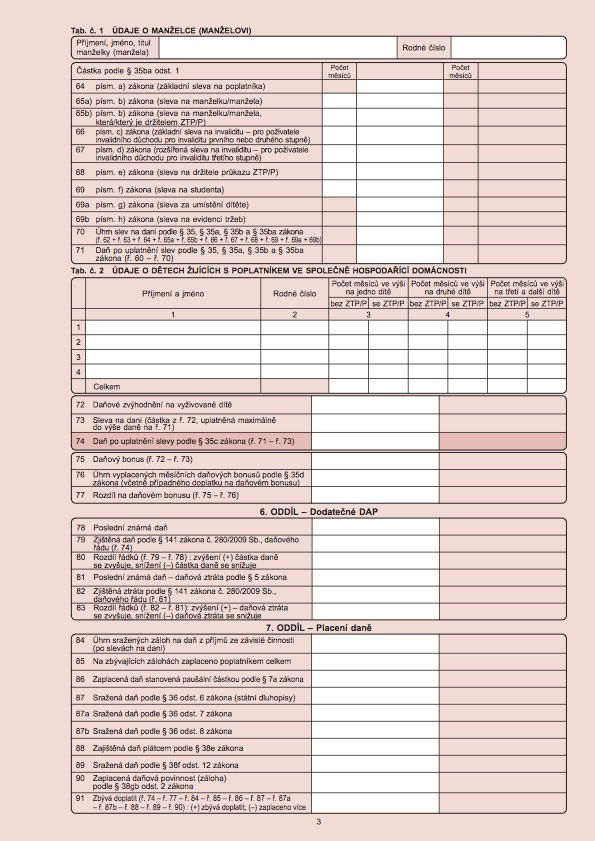

Už jsme úspěšně zvládli i druhou stranu přiznání a tím vstupujeme do druhé poloviny formuláře. Jak následně uvidíš daň z řádku 57 ještě není tvou konečnou daňovou povinností. Ta vznikne až po odečtení slev a je označena v DAP jako „Daň po uplatnění slevy podle § 35c zákona“ (ř. 74).

Tabulka č. 1

Vyplňuješ v případě, že uplatňuješ slevu na manželku nebo na mažela. Nezapomeň ovšem na, že v případě uplatnění výdajových paušálů si jako OSVČ nemůžeš uplatnit daňové slevy na manžela/manželku.

Dana je svobodná, neuplatňuje tudíž slevu na manžela a tato políčka nebude vyplňovat. I kdyby byla vdaná a její manžel by si nevydělal za rok více jak 68 000 Kč (podmínka pro získání nároku na slevu), nemohla by si tuto slevu nárokovat, jelikož uplatňuje paušální výdaje.

64 – 69b slevy na dani:

Na řádcích 64 – 69b již uvádíš konkrétní slevy (uvedené v závorkách), na které máš nárok. O některých jsme se zmínili už v části pojednávající o přílohách k daňovému přiznání. Stejně jako u odčitatelných položek od základu daně, i slevy mají své limity a některé ze slev se odvíjí podle počtu měsíců trvání daných skutečností, které se uvádí do prvního sloupce.

Z příloh tě bude asi nejvíce zajímat:

64 písm. a) zákona (základní sleva na poplatníka):

Slevu na poplatníka ve výši 24 840 Kč si můžeš nárokovat vždy, když jsi alespoň po část roku měl zdanitelné příjmy (nezáleží na tom, jak dlouho tvá výdělečná činnost přes rok trvala)

Dana zapíše do bílé kolonky řádku 64 slevu na poplatníka ve výši 24 840 Kč.

69 písm. f) zákona (sleva na studenta):

Sleva na studenta v roční výši 4 020 Kč se už případně zkracuje podle počtu měsíců, ve kterých jsi byl během zdaňovacího období studentem. Na tuto slevu máš nárok v případě studia (neboli soustavné přípravy na budoucí povolání) a to až do 26 let, případně 28 let u prezenční formy doktorského studia na vysoké škole. Nezapomeň k přiznání připojit přílohu řádně vyplněného potvrzení o studiu.

Dana studovala na vysoké škole během celého zdaňovacího období 2017, proto do kolonky počtu měsíců uvede číslo 12 a vedle toho slevu 4 020 Kč.

Na ostatní slevy nemá Dana nárok, jelikož je svobodná, nemá děti, není zdravotně postižená a není povinna vézt elektronickou evidenci tržeb (EET). Zbytek tabulky tedy nechá prázdný.

70 Úhrn slev na dani podle § 35, § 35a, § 35b a § 35ba zákona (ř. 62 + ř. 63 + ř. 64 + ř. 65a + ř. 65b + ř. 66 + ř. 67 + ř. 68 + ř. 69 + ř. 69a + 69b):

Pro Danu součet slevy na poplatníka a slevy na studenta, které dohromady dají 28 860 Kč (24 840 + 4 020). Částku 28 860 zapíše do řádku č. 70.

71 Daň po uplatnění slev podle § 35, § 35a, § 35b a § 35ba zákona (ř. 60 – ř. 70):

Od daně odečteš vyčíslené slevy

Dana si tedy vypočte částku jako 7 200 – 28 860 a vyjde jí záporná hodnota. Do řádku uvede 0, jelikož její daňová povinnost je díky slevám na dani nulová.

Tabulka č. 2

Vyplňuješ v případě, že máš děti, na které uplatňuješ daňové zvýhodnění (slevu na dani). Nezapomeň ovšem na, že v případě uplatnění výdajových paušálů si jako OSVČ nemůžeš uplatnit daňové slevy na dítě.

72 Daňové zvýhodnění na vyživované dítě:

Uvádíš výši daňového zvýhodnění na dítě nebo děti

| za rok 2017 | |

| Sleva na první dítě | 13 404 Kč |

| Sleva na druhé dítě | 19 404 Kč |

| Sleva na třetí a každé další dítě | 24 204 Kč |

Zdroj: https://www.aktualne.cz/wiki/finance/danova-sleva-na-dite-bonus-zvyhodneni/r~i:wiki:1170/

73 Sleva na dani (částka z ř. 72, uplatněná maximálně do výše daně na ř. 71)

74 Daň po uplatnění slevy podle § 35c zákona (ř. 71 – ř. 73):

Dana neuplatňuje zvýhodnění na vyživované dítě/děti, proto pouze opíše částku z řádku 71, kde jí vyšla nulová daňová povinnost.

75 Daňový bonus (ř. 72 – ř. 73):

V případě, že živíš dítě nebo více dětí, může ti vzniknout takzvaný bonus. Ten představuje částku, kterou ti stát při splnění podmínek stanovených zákonem pošle. Platí to pouze u slev na děti, bonus nemůže vzniknout po odečtení slevy na poplatníka nebo slevy na studenta – když v těchto případech vyjde záporná hodnota na řádku 71, poplatník uvede 0 a neplatí žádnou daň.

76 Úhrn vyplacených měsíčních daňových bonusů podle § 35d zákona (včetně případného doplatku na daňovém bonusu):

Vyplňují zaměstananci, kterým zaměstnavatel vyplácel daňové bonusy v průběhu zdaňovacího období

77 Rozdíl na daňovém bonusu (ř. 75 – ř. 76):

Dana nemá děti, a i kdyby měla, nemohla by si tuto daňové zvýhodnění nárokovat, jelikož uplatňuje paušální výdaje.

6. ODDÍL – Dodatečné DAP

78 – 83:

6. oddíl by si vylpňoval pouze v případě podání dodatečného daňového přiznání. Důvod pro podání DAP se uvádí na zvláštní příloze k přiznání.

Dana podává řádné daňové přiznání, takže tuto tabulku ponechá nevyplněnou.

7. ODDÍL – Placení daně

84 Úhrn sražených záloh na daň z příjmů ze závislé činnosti (po slevách na dani):

U této kolonky zbystři v případě, že by si měl příjmy ze zaměstnání. Uváděl by si do ní sumu všech sražených záloh na daň, a to od všech tvých zaměstnavatelů.

Dana nemá příjmy ze zaměstnání, takže kolonku 84 nechává prázdnou.

85 Na zbývajících zálohách zaplaceno poplatníkem celkem:

Uvádíš zaplacená zálohy na dani z příjmů z podnikání. Zdali ti v předchozím období vznikl přeplatek, který nebyl vrácen, můžeš ho také uvézt do tohoto políčka.

Dana neodvedla během zdaňovacího období žádné zálohy na dani z příjmů z podnikání. Řádek 85 tedy nevyplňuje.

86 Zaplacená daň stanovená paušální částkou podle § 7a zákona:

Týká se jen specifického případu, kdy by si platil daň paušální částkou (pozor – nejde o paušální výdaje) a na konci zdaňovacího období by si dosáhl jiných příjmů než předpokládaných.

Dana nevyužila paušálního stanovení daně a nehradila tudíž daň během zdaňovacího období. Kolonku nechá volnou.

87 Sražená daň podle § 36 odst. 6 zákona (státní dluhopisy):

Vyplňoval by si, kdyby si měl příjmy z úroků ze státních dluhopisů.

Dana neměla příjmy z úroků ze státních dluhopisů. Kolonku nechá volnou.

87a Sražená daň podle § 36 odst. 7 zákona:

Vyplňují daňoví rezidenti ČR, kterým byla sražená daň z příjmů (například z dohod o provedení práce) a zároveň jsou veškeré tyto příjmy zahrnuty do DAP. Přestože není podle zákona povinné uvádět příjmy z dohod o provedení práce, u nichž byla sražena 15% daň již před výplatou, do DAP, mohl by ses zbytečně připravit o přeplatek na dani.

Například: Jsi student a tvé příjmy z dohody o provedení práce za celé zdaňovací období budou 20 000 Kč (jsou rovnoměrně rozloženy tak, že za žádný měsíc nepřesáhly 10 000 Kč). Nepodepsal jsi u zaměstnavatele Prohlášení poplatníka, kvůli čemuž si nemůžeš uplatnit slevy na dani. Z výplaty ti bude rovnou sraženo 15 % (to jest 20 000 * 0,15 = 3 000 Kč). Tvůj čistý příjem bude 17 000 Kč. Ty se ale rozhodneš vyplnit daňové přiznání, kde uvedeš, jak příjem z dohody o provedení práce, tak i sraženou daň a vzhledem k odečtení slev budeš mít přeplatek 3 000 K, který získáš zpátky.

Dana neměla sraženou daň. Kolonku nevyplňuje.

87b Sražená daň podle § 36 odst. 8 zákona:

Vyplňují daňoví nerezidenti ČR a daňový rezidenti členského státu EU nebo EHP. Uvádí se sražená daň z příjmů, které ovšem musí být zahrnuty v DAP.

Dana je daňovým rezidentem, políčko nechá prázdné.

88 Zajištěná daň plátcem podle § 38e zákona:

Týká se jen specifických případů poplatníků nerezidentů ČR (kteří ale zároveň nejsou rezidenty EU nebo EHP), kteří jsou podle zákona povinni srazit určité procento z příjmů na zajištění daně.

Dana je daňovým rezidentem, políčko nechá prázdné.

89 Sražená daň podle § 38f odst. 12 zákona:

I v tomto případě jde o specifickou situaci v případě, že by si měl sraženou daň z příjmů z úroků v zahraničí. Pokud by byla tato v zahraničí sražená daň vyšší, než uvádí mezinárodní smlouva, můžeš si o tuto převyšující částku sražené daně snížit svou daňovou povinnost v ČR.

Dana neměla příjmy z úroků v zahraničí, políčko nevyplňuje.

90 Zaplacená daňová povinnost (záloha) podle § 38gb odst. 2 zákona:

Jen pro poplatníky, kteří podléhají insolvenčnímu řízení. Ti si mohou svou daňovou povinnosti snížit o daň zaplacenou před řízením.

Dana je nepodléhá insolvenčnímu řízení, takže ani řádek 90 nevyplňuje.

91 Zbývá doplatit (ř. 74 – ř. 77 – ř. 84 – ř. 85 – ř. 86 – ř. 87 – ř. 87a – ř. 87b – ř. 88 – ř. 89 – ř. 90):

(+) zbývá doplatit: kladnou výslednou částku zbývá doplatit,

(–) zaplaceno více: záporná výsledná částka představuje přeplatek, o který můžeš požádat správce daně v žádosti uvedené na další straně daňového přiznání.

Pro Danu jsou řádky 74 – 90 irelevantní, proto zde zůstane pouze částka 0 opsaná z řádku 74.

Datum publikování (poslední revize): 17. 5. 2017

Autor textu: Tereza Zichová

Ilustrace: Alena Minaříková

ZDROJE:

Daňové formuláře ke stažení

Návod na daňové přiznání 2017 pro fyzické osoby (OSVČ)

Ověřování účetní závěrky auditorem od roku 2016

Jak v daňovém přiznání uplatnit srážkovou daň

Zákon č. 586/1992 Sb. o daních z příjmů

Rozdíl mezi vedením účetnictví a daňovou evidencí

DOTAZNÍK:

Moc nám pomůžeš, když odpovíš na otázky ohledně přínosu a srozumitelnosti článků a videí. Díky!